Auf dieser Seite finden Sie Inhalte zur PKV und GKV.

Einen Anspruch auf Vollständigkeit an Inhalten erheben wir nicht. Wir wollen anhand von Informationen viel mehr aufzeigen, wo die Unterschiede und die Stärken und wo die Schwächen der jeweiligen Systeme liegen.

Was wir tun, tun wir für Sie.

PKV-Makler TEAM

Seite PKV & GKV Wissen:

1. GKV, 2. Unser Gesundheitssystem, 3. PKV

1. GKV

Finanzierung der gesetzlichen Krankenkassen [GKV]

Der Bundeszuschuss zur Gesetzlichen Krankenversicherung beträgt seit 2024 wieder 14,5 Milliarden Euro.

Bundeszuschüsse zur GKV sind keine Lösung

Die GKV finanziert sich durch Beiträge und einen jährlichen Bundeszuschuss sowie sonstige Einnahmen. Der Bundeszuschuss wird aus Steuermitteln gezahlt.

Herausgeber: PKV Verband: Text, Schaubild und Link Datum: 03.11.2024

GKV – Beitragsbemessungsgrenze 2025

Die Beitragsbemessungsgrenze bestimmt, bis zu welcher Höhe das Einkommen für Beiträge zur gesetzlichen Kranken- und Pflegeversicherung herangezogen wird.

Die Beitragsbemessungsgrenze in der Krankenversicherung steigt 2025 auf 66.150 Euro. Das entspricht einem Monatseinkommen von 5.512,5 Euro. Im Jahr 2024 lagen die Werte noch bei 62.100 Euro pro Jahr bzw. 5.175 Euro monatlich.

Beitragsbemessungsgrenze

Herausgeber: PKV Verband: Text und Link Datum: 25.10.2024

GKV – Höchstbeitrag 2024 und 2025

Der Höchstbeitrag in der gesetzlichen Krankenversicherung inklusive Pflegeversicherung liegt 2024 bei 1.050,53 (brutto) Euro pro Monat für Versicherte ohne Kinder. Versicherte mit Kindern zahlen einen etwas niedrigeren Beitrag.

Der Gesamtbeitrag in der gesetzlichen Krankenversicherung klettert 2025 wohl auf 17,1 Prozent. Mit der Renten-, Pflege- und Arbeitslosenversicherung steigen die Sozialabgaben insgesamt auf 41,7 Prozent – der höchste Stand seit fast 20 Jahren.

GKV – Durchschnittliche Beitragssätze

Im Jahr 2024 betragen die allgemeinen Beiträge 14,6 Prozent in der Krankenversicherung. Diese Beiträge werden vom Bruttolohn abgezogen. Hinzu kommt ein Zusatzbeitrag. Dieser wird zusätzlich zum allgemeinen Beitragssatz individuell von jeder Krankenkasse erhoben. Der durchschnittliche Zusatzbeitrag liegt 2024 bei 1,7 Prozent.

Ab dem 23. Lebensjahr kommt allerdings noch der Beitrag zur verpflichtenden Pflegeversicherung hinzu.

GKV – Jahresarbeitsentgeltgrenze

Die Jahresarbeitsentgeltgrenze legt fest, ab welchem Gehalt Arbeitnehmerinnen und Arbeitnehmer nicht mehr versicherungspflichtig in der Gesetzlichen Krankenversicherung sind und in eine private Krankenversicherung wechseln können. Sie wird im allgemeinen Sprachgebrauch als Versicherungspflichtgrenze bezeichnet.

Jahresarbeitsentgeltgrenze 2025

Das geht aus dem Entwurf für die Verordnung über die Sozialversicherungsrechengrößen 2025 hervor. Demnach soll die Jahresarbeitsentgeltgrenze auf 73.800 Euro (2024: 69.300 Euro) angehoben werden.

Herausgeber: PKV Verband. Text 17.10.2024

2. Unser Gesundheitssystem

Vergleich GKV und PKV

2023 hat die GKV mehr als 74 Millionen Versicherte, davon allerdings nur rund 58 Millionen als beitragszahlende Personen. Mehr als 16 Millionen Versicherte sind als Familienangehörige beitragsfrei mitversichert. Rund 8,7 Millionen Menschen sind in der PKV vollversichert.

Ob es um die Finanzierung, Leistungen oder das Thema Abrechnung geht: Vieles ist in den Systemen unterschiedlich geregelt.

Unterschiede zwischen den Versicherungssystemen

Herausgeber: PKV Verband: Text, Schaubild und Link Datum: 22.11.2024

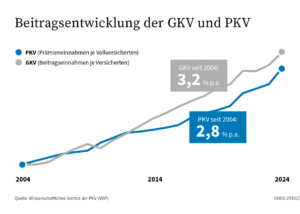

Vergleich – Beitragsentwicklung GKV und PKV

Tatsache ist, dass der Beitrag der Gesetzlichen Krankenversicherung für freiwillig versicherte Arbeitnehmer im Jahr 1980 umgerechnet 230,31 Euro betrug.

Im Jahr 2025 liegt der Beitrag voraussichtlich bei 932 Euro. Ohne den Anteil für die Pflegepflichtversicherung wohlgemerkt.

Das ist mehr als eine Vervierfachung – und zwar in der Realität, nicht in der Prognose.

Tatsache ist auch, dass der Beitrag der gesetzlichen Krankenversicherung stärker steigt als in der Privaten Krankenversicherung, und das geht in der gesetzlichen Krankenversicherung zusätzlich einher mit Kürzungen im medizinischen Leistungsumfang.

Beitragsentwicklung der GKV und PKV

Herausgeber: PKV Verband: Text, Schaubild und Link Datum: 20.11.2024

Im Zeitraum 2015-2025 stieg die Prämienbelastung je Versicherten in der PKV mit durchschnittlich 3,9 % p. a. etwas weniger stark als die Beitragsbelastung in der GKV mit 4,1 %. In der Betrachtung im Zeitraum 2005-2025 liegt der Zuwachs in der PKV mit +3,1 % noch etwas mehr unter dem GKV-Anstieg (+3,8 % p.a.).

Prämienbelastung im Zeitraum 2005-2025

Herausgeber: Institut der PKV[WIP]: Text und Link Datum: 20.11.2024

Unser Gesundheitssystem – die Finanzierung

Privatversicherte finanzieren das Gesundheitssystem überproportional mit. 41,2 Milliarden Euro flossen 2022 durch Privatpatienten in das deutsche Gesundheitssystem.

Bedeutung der Privatversicherten für das Gesundheitssystem

Herausgeber: PKV Verband: Text, Schaubild und Link Datum: 11.11.2024

Von der GKV in die PKV

Wer darf. Und wann ?

In Deutschland braucht jeder eine Krankenversicherung. Doch während es in anderen Ländern entweder nur die gesetzliche Krankenversicherung oder nur die Private Krankenversicherung gibt, haben Sie hierzulande die Wahl zwischen diesen beiden Systemen.

Jede Person, die nicht versicherungspflichtig, sondern versicherungsfrei in der gesetzlichen Krankenversicherung (GKV) ist, kann eine Private Krankenversicherung (PKV) abschließen. Dies trifft auf mehrere Personengruppen zu: Freiberufler, Selbstständige und Beamte. Und Arbeitnehmer mit einem Einkommen über der Versicherungspflichtgrenze.

3. PKV

Individueller Versicherungsschutz

Die Private Krankenversicherung bietet ihren Versicherten individueller Versicherungsschutz.

Die PKV garantiert Leistungen und Wahlfreiheit

Herausgeber: PKV Verband: Link Datum: 18.11.2024

Alterungsrückstellungen – Ein Fundament der PKV

Damit es keine Beitragserhöhungen im Alter gibt, bauen die Private Krankenversicherungen [PKV] Rücklagen auf, mit denen Prämienerhöhungen abgefedert werden. Diese heißen Altersrückstellungen.

Das PKV-Makler-TEAM teilt eine Information des Verbandes der Privaten Krankenversicherung e. V.

Substanz der privaten Krankenversicherungen

Herausgeber: PKV Verband. Link Datum und Schaubild: 23.08.2024

Mitnahme eines Übertragungswertes in der PKV

Für alle seit dem 01.01.2009 neu abgeschlossenen Krankheitskostenvollversicherungen wird ein Übertragunswert zur Anrechnung in der Alterungsrückstellung einer Krankheitskostenvollversicherung mitgenommen. Damit möchte der Gesetzgeber den Wechsel des PKV-Unternehmens erleichtern.

Ein Übertragungswert entspricht einer Alterungsrückstellung, die beim Wechsel des PKV-Unternehmens in eine neue Vollversicherung übertragen wird. Die Ermittlung des Übertragungswertes orientiert sich an der im Basistarif möglichen Alterungsrückstellung. Eingerechnet wird hier auch der gesetzliche Vorsorgzuschlag in Höhe von 10 %, der in voller Höhe übertragen wird.

Zu all Ihren Fragen rund um die PKV und GKV beraten wir Sie gerne.

Ihr PKV-Makler TEAM